端株取引の拡大

端株を活用して新たな市場に参入するウェルスマネジャー

Abstract

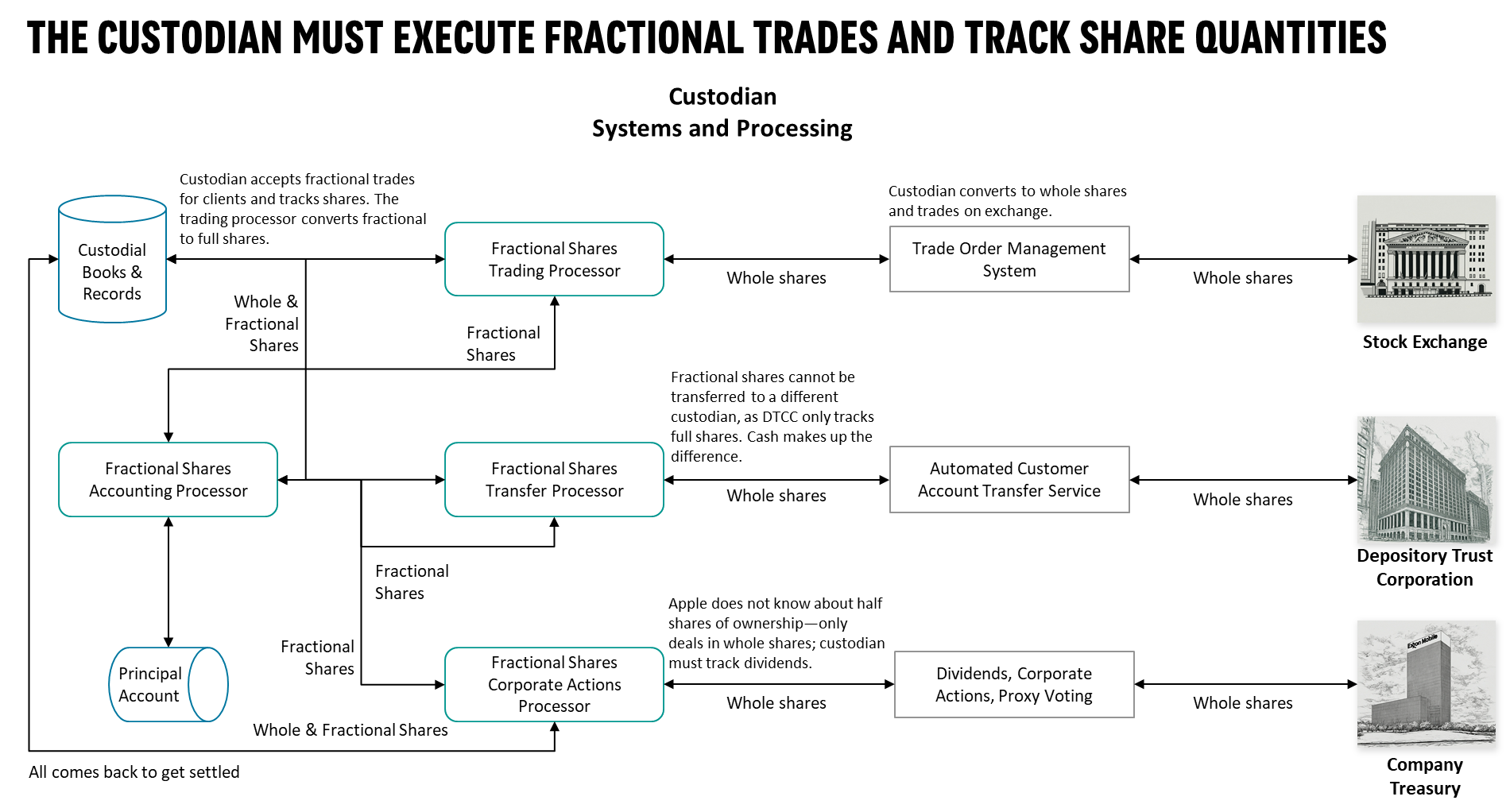

株式やETFの端株取引は新しいものではない。2019年までに米国での取引が手数料無料となったことを受け、主に証券口座で端株取引を採用する動きがすでに広がっていた。Apex ClearingやFolio Institutional (最近では、AltruistとDriveWealth) といった「デジタルカストディアン」は、以前からフィンテックやロボアドバイザー向けに端株取引の機能を提供しているほか、主要なカストディアンも、証券会社の顧客や投資助言業者(RIA)へのサービスとして端株取引を提供している。

しかし、最近では端株の利用は証券口座だけでなく、主流の投資助言プログラムや債券、オルタナティブ投資商品にも拡大している。

– Morgan Stanley は最近、同社のUMAプラットフォームで株式の端株取引を開始すると同時に、口座の最低額を25,000ドル (一部のケースでは10,000ドル) に引き下げ、すべての資産階層の顧客に向けて幅広いアクセスを構築した。

– Public.comとApexは現在、債券の端株取引へのアクセスを提供しており、マス富裕層の参入障壁を引き下げている。

– また、多くのフィンテック企業 (および一部の伝統的なウェルスマネジャー) は、回収可能な資産、デジタル資産、オルタナティブ投資資産の端株取引を提供している。

端株取引の重要性はいくら強調してもしすぎることはない。なぜなら、このテクノロジーは、より低い最低取引金額での端株へのアクセスを可能にし、それによって資産規模に関係なく、すべての投資家へのパーソナライズされた投資戦略の提供を促進するからである。端株取引によってソリューションの民主化が進むことはもちろん重要だが、他にも端株取引へのアクセスに関連して見過ごされがちなメリットがいくつかある。例えば、より効率的なポートフォリオ構築プロセスの実現、全ての投資家のための税金の最適化、一貫した顧客エクスペリエンスの提供などである。

これらの理由から、各社が新たな市場の獲得を目指しているウェルスマネジメント業界で端株取引を導入する動きが拡大することが予想される。

市場の拡大に伴い、ウェルスマネジメント会社は端株取引に内包されている複雑性を理解することがますます重要になってくる。