決済業界の変革と進化は続いている。新たな方向性(リアルタイム決済など)、新たな規格(ISO 20022など)、新たなビジネスモデル(コネクテッドコマース、エンベデッドファイナンスなど)の発展に伴い、決済は豊富な取引データの送信を可能にする手段になりつつあり、より少額の取引を低コストで迅速に決済できるようになっており、もはや顧客ジャーニーにおけるフリクションポイントではなくなっている。その結果、決済は金融機関に、既存顧客行動に関する比類ない洞察をリアルタイムで与えることができ、ビジネスチャンスを提供している。

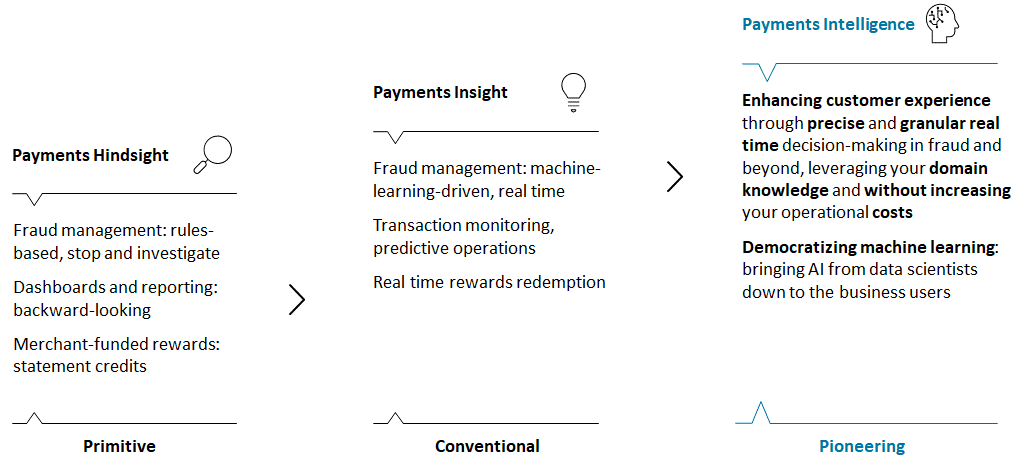

決済データの活用という考えは決して新しいものではない。だが、いまだ業界は「決済に関する事後判断(リアルタイムではなく回顧的)」から「決済に関する洞察(リアルタイムの不正防御やその他のインサイト)」へと転換する段階にある。業界のリーダーは「決済インテリジェンス」という次の段階に踏み出し、不正防御やそれ以外の分野で正確かつきめ細かなリアルタイムの意思決定を行うことで、顧客エクスペリエンスを強化する方法を見つけられるだろう。決済インテリジェンスはデータマネタイゼーションの枠をはるかに超えるもので、あらゆる決済をビジネスチャンスに変えることができる。

リアルタイムの意思決定は難しく、複数の当事者が関与している場合はなおさらである。正確さが求められる一方、何もしなければ大きな代償を払う。特に不正防御に関しては、多くの金融機関がAIやマシンラーニングに依存している。だが、従来のやり方(データの取得・共有やMLモデルの開発・トレーニングに必要な深い専門ノウハウの取得など)では解決できない課題が多く残っており、コストが嵩む上、次善の意思決定に終わるといった結果を招いている。

別の先駆的なアプローチとして、「決済インテリジェンスフレームワーク」が挙げられる。これは、参加する複数の事業者が「決済DNA」の配列として伝送されるシグナルを通じて知識を共有するもので、未解決の課題への対応を支援するなど、大きな効果が期待できる。これにより、コストと作業量を80%以上削減できる一方、顧客エクスペリエンスの拡充が図れる。このフレームワークの参加者は、エコシステム全体で共通のAI言語を通じて会話することができ、他の参加者のデータを共有/取得しなくてもドメインの専門ノウハウを活用することができる。

銀行、小売業者、決済プロバイダーは、リアルタイムの意思決定の正確性を高めることがどのようなメリットにつながるかを見極め、関連するドメインと自社の持つデータサイエンスの専門ノウハウを照らし合わせてその差を埋める方法を考え、本レポートで示したビジョンを共有できるパートナーを探すべきだろう。